Apesar da recente valorização estava estudando sobre FIIs: será que ainda vale a pena entrar? A minha conclusão é que sim.

Mas será que não estarei comprando no topo? Pode ser, mas ainda assim pode valer a pena. O motivo é simples, eu estava aplicando em TD, e atualmente ele não está lá muito tentador. Meu alvo é baixo, 0,65% a.m., mas o TD hoje está dando em torno 0,6% a.m., ou seja, mais baixo ainda.

Considerando os rendimentos dos FIIs como se fossem renda fixa, não é lá tão difícil conseguir meu objetivo. Desde que as cotas não desvalorizem muito, ou os rendimentos não diminuam muito, será uma excelente opção.

Outro fator favorável é que mesmo antes de procurar as FIIs eu estava buscando como investir em LCIs e outros papéis atrelados a imóveis, mas para investidor pequeno fica complicado. Sendo assim os fundos de papel são perfeitos pra mim.

Assim como nas ações o risco é a cotação cair de forma irrecuperável, ou então uma bolha imobiliária estourar como ocorreu nos EUA (ainda mais por estar investindo em fundos de papel). Mas acho que antes de estourar qualquer bolha, o brasileiro é capaz de vender seus órgãos internos para comprar carro, casa e smartphone, pagando 3x o preço pago no resto do mundo.

Para não ficar só no blablablá, vamos dar uma olhada nos fundos que estou considerando:

Composição da Carteira

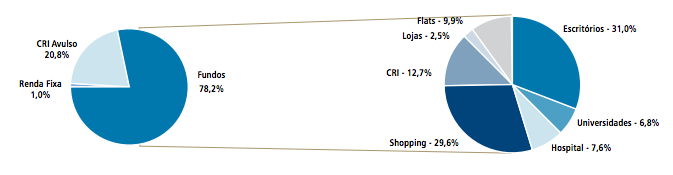

O capital integralizado está investido conforme segue: 78,2% em 17 Fundos Imobiliários; 20,8% em 11 CRI’s (Certificados de Recebíveis Imobiliários) e 1,0% em Renda Fixa. A carteira de CRI’s está aplicada em papéis emitidos atrelados ao IGP-M, TR e pré-fixados com amortização mensal. A carteira de Fundos está aplicada em sete grupos, representados pela sua participação no Patrimônio Líquido total do Fundo, detalhados à direita do gráfico abaixo.

Por que investir?

Principalmente pela diversificação. Pode ser que as cotas estejam caras e por isso o fundo esteja pagando por algo acima do "preço justo", mas eu teria o mesmo problema se estivesse investindo diretamente. Sei que nesse caso receberia os aluguéis, mas o Yield ficaria baixo quase do mesmo jeito. Estou encarando como se fosse um investimento em ETF, pode não ser a melhor estratégia, mas é uma espécie de diversificação para quem está começando.

Composição da Carteira de CRI´s - Julho/12

A carteira é composta por CRI’s emitidos pela Brazilian Securities com pagamento de juros, correção monetária e amortização mensais.

Por que investir?

Por ter 80% investido em IGPM+8%, algo que não conseguiria diretamente. Por exemplo no TD, o melhor que temos é em torno de IPCA+4%, e todos sabemos que o IGPM costuma ser mais alto que o IPCA.

Por mais que a conclusão seja a mesma de qualquer um, tentei mostrar um pouco mais do porque investir por mais que o preço não esteja tão bom. Quem está buscando mais de 1% a.m. pode considerar que a hora já passou (e já está caro mesmo), mas para quem é mais modesto como acredito que ainda compense.